原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

Blog

2016年04月02日

category : 福耳通信 @三宅 真弥会社の年度経営計画(短期経営計画)を作成するには、まず「次期の目標とする経営利益」を決めます。

目標経営利益を決める出発点

来期の業績アップを目指して、経営計画を作成したいのですが、どのような手順で作成すればいいのでしょうか。

業績アップの道筋を具体的に計画することは、目標達成に必要なことですし、経営全般にとってプラスになります。短期の経営計画を作成するには、まず次期の目標経営利益をいくらにするかを決めましょう。

目標とする経営利益はどうやって決めればいいのですか?

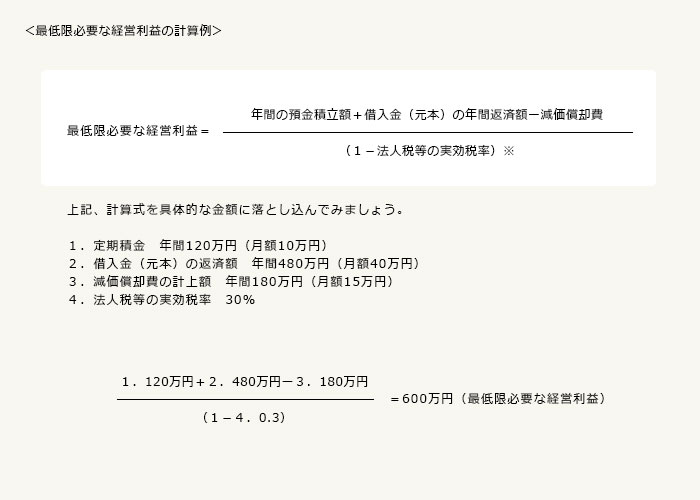

最低限確保したい経営利益を計算するには定期積金などの「年間の預金積立額」と「借入金(元本)の年間返済額」の合計額に、減価償却費や利益に対する法人税等を加味した額がひとつの目安になります。実際に御社の数字で計算してみましょう。

計算すると、御社の最低額必要な経営利益は600万円になりますね。つまり目標利益は600万円以上にしましょう。

また、利益に対する法人税等の納税は内部留保を厚くするために避けて通れないコストと考えてください。

現状だと、600万円以上の経営利益を確保するのは、厳しいかもしれません。

最初から「到底ムリ」とあきらめないでください。経営に必要な資金を確保するためにも、毎期一定以上の経営利益が必要なんです。目標経営利益を確保するためには、売上高・限界利益率の伸び、従業員給与・賞与・固定費の見直し、営業サイクルや販売先の見直し、さらに社長の役員報酬の増減等を含めて、あらゆる可能性を検討しましょう。そこから自社の経営課題も浮き彫りになってきます。これも経営計画を作成する目的の一つなのです。

目標経営利益の達成と資金繰りの安定

当社の課題の一つは最近、資金繰りが大変なことなんです。

賃金を安定して確保するにはどうしたらよいかを考えてみましょう。会社の日常的な営業活動に必要な資金は大まかに次のように分類されます。

日常的な営業資金を分類すると…

営業サイクルにおいて、品揃えを良くしようと在庫を増やせば、増加した在庫分だけ資金が必要になります。

また、売掛金の回収が遅れると、遅れた分の資金を新たに調達しないと、買掛金や固定費の支払が滞ってしまいます。

なるほど、在庫を適正に管理して不良在庫を持たないことや滞留した売掛負債を作らないことも、資金繰り対策として重要なことなんですね。

在庫や売掛金の回転日数が同じままで取引額が前年より大きくなれば、営業サイクルで必要になる資金は当然増加します。

資金繰りを安定させるためにも、当初想定した目標経常利益を変更することなく、その達成方法をあらゆる角度から検討して経営計画の策定を進めてください。それが重要なんです。

経営計画を作成する手順(TKC継続MASシステム)

経営計画は、その計画する期間によって、「長期経営計画」(10年程度)、「中期経営計画」(3~5年)、「短期経営計画」(1年)の3つに分類することができます。

短期経営計画は、「今を知るモノサシ」として、数値などを詳細に計画したもので、業績検討会で計画と実績の差を読むことによって、日々の行動を再点検し、必要に応じて新たな行動を起こすためのものです。

TKC継続MASシステムでは、以下の「経営者への5つの質問」によって、短期経営計画を策定します。Q1.次期の目標経常利益はいくらとしますか?

Q2.次期の売上高の伸びを前年比でどう見ていますか?

Q3.次期の限界利益率(粗利益率)をどれだけ確保できますか?

Q4.次期の従業員給与・賞与を前年比でどう見ていますか?

Q5.次期の期末の人数は何人ですか?作成した短期経営計画に対して、四半期ごとに業績検討会を開催します。予算・実績差異分析を行って、業績確認と問題点が発見できます。業績検討会を通じて改善策を見出したり、予測される納税額を資金繰りに織り込みます。

― ブログ ―

三宅 真弥

ツイート

ツイート シェア

シェア